L’assurance auto au kilométrage est une option de plus en plus prisée par les conducteurs cherchant à optimiser leurs dépenses. Cette formule, basée sur l’utilisation réelle du véhicule, offre des avantages tarifaires séduisants pour les petits rouleurs. Cependant, que se passe-t-il lorsqu’on dépasse le forfait kilométrique prévu ? Quels sont les risques et les conséquences pour l’assuré ? Explorons en détail les mécanismes de cette assurance et les implications d’un dépassement du kilométrage convenu.

Assurance kilométrique : une solution adaptée aux conducteurs occasionnels

L’assurance auto traditionnelle repose généralement sur une estimation globale du risque, sans tenir compte de l’utilisation réelle du véhicule. Pourtant, de nombreux conducteurs roulent peu chaque année. Dans ce contexte, l’assurance kilométrique s’impose comme une alternative intéressante permettant d’ajuster le coût de l’assurance à l’usage réel de la voiture. Ce type de contrat attire particulièrement les automobilistes souhaitant optimiser leur budget tout en conservant une protection adaptée.

Comment fonctionne l’assurance kilométrique ?

L’assurance kilométrique repose sur un principe simple : la prime d’assurance dépend du nombre de kilomètres parcourus sur une période donnée, généralement une année. Lors de la souscription, l’assuré choisit un forfait kilométrique estimé en fonction de ses habitudes de conduite. Selon les contrats, l’assureur peut proposer un forfait fixe, par exemple 5 000, 8 000 ou 10 000 kilomètres par an. Si le conducteur respecte ce plafond, il bénéficie d’une prime d’assurance plus avantageuse que celle d’un contrat classique. Certains assureurs vont plus loin en proposant une tarification dite « au kilomètre », dans laquelle le conducteur paie uniquement pour les kilomètres réellement parcourus. Cette approche permet de mieux adapter le coût de l’assurance au profil du conducteur, notamment pour les personnes utilisant leur véhicule de manière occasionnelle.

Quels profils de conducteurs peuvent en profiter ?

L’assurance kilométrique est particulièrement adaptée aux automobilistes qui utilisent peu leur véhicule au quotidien. Plusieurs profils peuvent tirer un réel avantage de ce type de formule. C’est notamment le cas des personnes travaillant en télétravail, des citadins qui privilégient les transports en commun ou encore des retraités qui utilisent leur voiture principalement pour des déplacements ponctuels. Les propriétaires d’un second véhicule peuvent également être concernés, surtout si celui-ci sert uniquement pour certains trajets spécifiques. Dans ces situations, l’assurance kilométrique permet de réaliser des économies intéressantes tout en conservant des garanties similaires à celles d’une assurance auto classique.

Pourquoi bien estimer son kilométrage annuel ?

Même si l’assurance kilométrique offre des avantages financiers, elle nécessite une estimation réaliste du nombre de kilomètres parcourus chaque année. Une sous-évaluation peut entraîner un dépassement du forfait prévu dans le contrat.

Lorsque le kilométrage réel dépasse celui déclaré lors de la souscription, l’assureur peut appliquer différentes mesures comme une régularisation de la prime, un ajustement du contrat ou, dans certains cas, des pénalités prévues dans les conditions générales. Il est donc recommandé d’évaluer avec précision ses habitudes de conduite avant de choisir un forfait. En cas de changement dans l’utilisation du véhicule, prévenir rapidement son assureur permet souvent d’adapter le contrat et d’éviter les mauvaises surprises.

Mécanismes du forfait kilométrique en assurance auto

Le principe de l’assurance auto au kilométrage repose sur une tarification adaptée à l’usage réel du véhicule. Cette approche personnalisée permet aux conducteurs occasionnels de bénéficier de primes d’assurance plus avantageuses que les formules traditionnelles.

Calcul du kilométrage annuel par les assureurs

Les assureurs utilisent différentes méthodes pour estimer le kilométrage annuel de leurs clients. Généralement, ils se basent sur les déclarations de l’assuré, mais peuvent également s’appuyer sur des données historiques ou des moyennes statistiques. Le kilométrage annuel est un facteur clé dans la détermination du risque et, par conséquent, du montant de la prime d’assurance. Certains assureurs proposent des tranches kilométriques prédéfinies, tandis que d’autres optent pour une approche plus flexible. Par exemple, vous pourriez choisir entre des forfaits de 4 000, 7 000 ou 12 000 kilomètres par an. Le choix du forfait dépend de vos habitudes de conduite et de vos besoins en mobilité.

Types de contrats avec forfait kilométrique (Axa, Maif, Matmut)

Plusieurs grandes compagnies d’assurance proposent des contrats avec forfait kilométrique. Axa , par exemple, offre une formule « Assurance Auto Kilométrique » qui s’adapte à votre utilisation réelle du véhicule. La Maif propose également une option similaire avec son offre « Auto Responsable », tandis que la Matmut a développé sa propre version appelée « Auto Kilométrique ». Ces contrats peuvent varier dans leur structure, mais ils partagent le même principe de base : une prime d’assurance calculée en fonction du nombre de kilomètres parcourus. Certains assureurs proposent des forfaits fixes, tandis que d’autres optent pour une tarification plus dynamique, ajustée en temps réel grâce à des dispositifs de télématique.

Avantages tarifaires des formules kilométrage limité

Les formules à kilométrage limité présentent des avantages financiers significatifs pour les conducteurs qui utilisent peu leur véhicule. En moyenne, les économies peuvent atteindre 10 à 30% par rapport à une assurance auto classique, selon le profil du conducteur et le forfait choisi. L’assurance au kilométrage permet non seulement de réduire les coûts, mais encourage également une utilisation plus réfléchie de la voiture, contribuant ainsi à la réduction de l’empreinte carbone. Ces formules sont particulièrement avantageuses pour les citadins qui privilégient les transports en commun, les télétravailleurs, ou encore les propriétaires d’un véhicule secondaire peu utilisé. Elles permettent d’aligner le coût de l’assurance avec l’usage réel du véhicule, offrant ainsi une solution plus équitable et personnalisée.

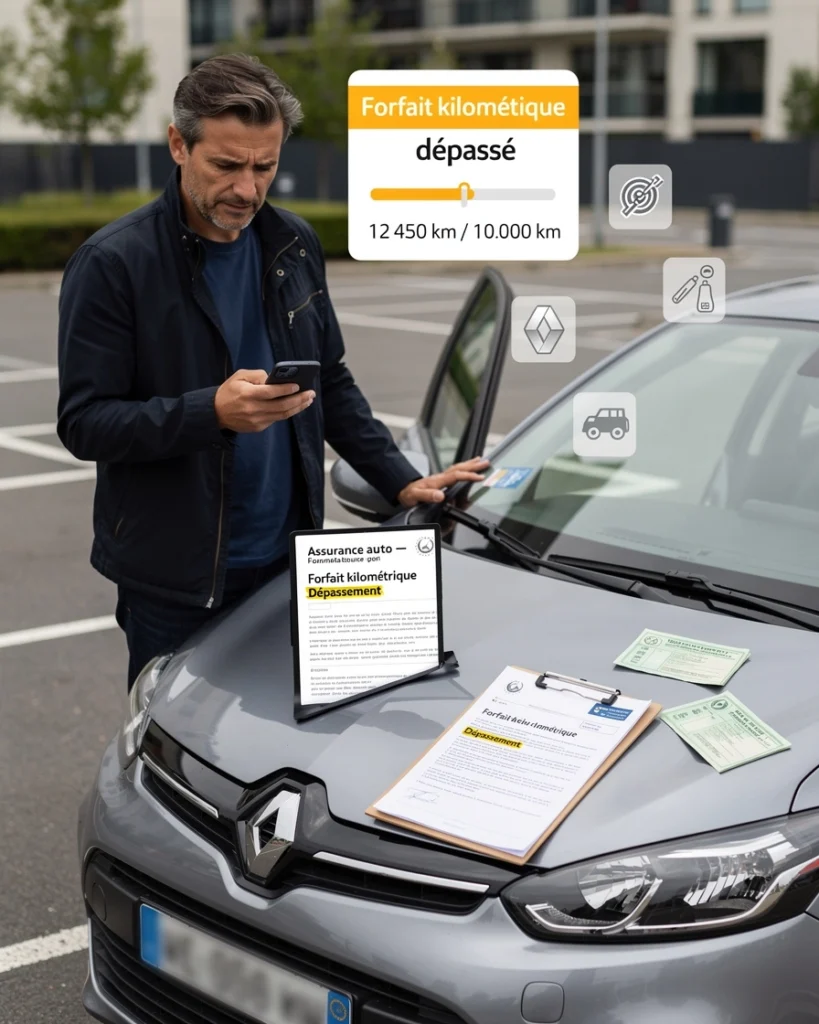

Conséquences du dépassement du forfait kilométrique

Bien que les formules kilométriques soient attractives, il est crucial de comprendre les implications d’un dépassement du forfait convenu. Les conséquences peuvent être variées et impacter significativement votre contrat d’assurance.

Majoration de la prime d’assurance

La conséquence la plus immédiate d’un dépassement du forfait kilométrique est généralement une majoration de la prime d’assurance. Cette augmentation peut se faire de manière progressive ou brutale, selon les conditions spécifiques de votre contrat. Par exemple, certains assureurs appliquent un tarif supplémentaire par kilomètre excédentaire, tandis que d’autres peuvent imposer un passage automatique à une tranche kilométrique supérieure. Dans certains cas, le surcoût peut être significatif, annulant ainsi les économies réalisées initialement avec la formule kilométrique.

Risque de résiliation du contrat par l’assureur

Dans les cas les plus extrêmes, un dépassement important et répété du forfait kilométrique peut conduire à la résiliation du contrat par l’assureur. Cette décision est généralement prise lorsque l’assureur estime que le risque initial a été considérablement modifié et ne correspond plus aux conditions du contrat souscrit. Il est important de noter que la résiliation n’est pas automatique et que l’assureur doit respecter certaines procédures légales avant de mettre fin au contrat. Néanmoins, cette possibilité souligne l’importance de bien estimer son kilométrage annuel et de communiquer avec son assureur en cas de changement dans ses habitudes de conduite.

Possibilité de refus d’indemnisation en cas de sinistre

Un aspect crucial à considérer est la possibilité d’un refus d’indemnisation en cas de sinistre si vous avez dépassé votre forfait kilométrique. Bien que cette situation soit rare, elle peut se produire si l’assureur estime que le dépassement a significativement augmenté le risque assuré. Dans la plupart des cas, l’assureur ne refusera pas totalement l’indemnisation, mais pourrait appliquer une réduction proportionnelle de l’indemnité. Cette réduction serait calculée en fonction de l’écart entre le kilométrage déclaré et le kilométrage réel au moment du sinistre. Il est crucial de maintenir une communication transparente avec votre assureur concernant vos habitudes de conduite pour éviter toute surprise désagréable en cas de sinistre.

Procédures de contrôle et de déclaration du kilométrage

Pour garantir l’efficacité et l’équité des formules d’assurance au kilométrage, les assureurs ont mis en place diverses procédures de contrôle et de déclaration. Ces méthodes visent à assurer une évaluation précise du kilométrage parcouru par les assurés.

Relevés kilométriques annuels obligatoires

La plupart des contrats d’assurance au kilométrage exigent des relevés kilométriques annuels. Ces relevés sont généralement effectués à la date anniversaire du contrat ou à une date fixée par l’assureur. Vous êtes tenu de fournir une photo de votre compteur kilométrique ou de faire effectuer un relevé par un professionnel agréé. Ces relevés obligatoires permettent à l’assureur de vérifier que vous respectez le forfait kilométrique convenu et d’ajuster éventuellement votre prime pour l’année suivante. Il est crucial de respecter ces échéances pour éviter toute complication avec votre assurance.

Dispositifs de télématique embarquée (Allianz, Direct Assurance)

Certains assureurs, comme Allianz et Direct Assurance , proposent des dispositifs de télématique embarquée pour un suivi plus précis du kilométrage. Ces boîtiers, installés dans votre véhicule, transmettent en temps réel des informations sur votre utilisation de la voiture, y compris le nombre de kilomètres parcourus. Ces dispositifs offrent plusieurs avantages :

- Un suivi précis et en temps réel du kilométrage

- La possibilité d’ajuster votre forfait en cours d’année

- Des réductions supplémentaires pour une conduite prudente (dans certains cas)

- Une simplification des procédures de déclaration

Cependant, l’utilisation de ces boîtiers soulève également des questions de confidentialité et de protection des données personnelles. Il est important de bien comprendre les conditions d’utilisation avant d’opter pour cette solution.

Sanctions en cas de fausse déclaration du kilométrage

La fausse déclaration du kilométrage est considérée comme une fraude à l’assurance et peut entraîner de sérieuses conséquences. Les sanctions peuvent inclure :

- La résiliation immédiate du contrat d’assurance

- Le refus d’indemnisation en cas de sinistre

- Des poursuites judiciaires dans les cas les plus graves

- L’inscription sur un fichier des personnes à risque, compliquant l’obtention future d’une assurance

Il est donc primordial d’être honnête dans vos déclarations de kilométrage. En cas de doute ou de changement dans vos habitudes de conduite, il est toujours préférable de contacter votre assureur pour ajuster votre contrat.

Options pour les assurés en cas de dépassement

Si vous vous rendez compte que vous allez dépasser ou avez dépassé votre forfait kilométrique, plusieurs options s’offrent à vous. Il est important d’agir rapidement pour éviter les complications potentielles avec votre assureur.

Négociation d’un avenant au contrat

La première option à envisager est la négociation d’un avenant à votre contrat d’assurance. Un avenant est un document qui modifie les termes de votre contrat initial sans le remplacer entièrement. Dans le cas d’un dépassement kilométrique, cet avenant pourrait porter sur :

- L’augmentation de votre forfait kilométrique

- L’ajustement de votre prime d’assurance

- La modification des conditions de contrôle du kilométrage

Pour négocier un avenant, contactez votre assureur dès que vous anticipez un dépassement. Plus vous agirez tôt, plus vous aurez de chances d’obtenir des conditions favorables.

Changement de formule d’assurance

Si votre assureur propose différentes formules d’assurance, vous pourriez envisager de passer à une formule plus adaptée à votre nouvelle utilisation du véhicule. Par exemple, vous pourriez opter pour :

- Une formule avec un forfait kilométrique plus élevé

- Une assurance auto classique sans limitation de kilométrage

- Une formule hybride combinant un forfait de base et un tarif au kilomètre pour les dépassements

Avant de changer de formule, comparez attentivement les coûts et les garanties pour vous assurer que la nouvelle option reste avantageuse pour vous.

Comparaison des offres concurrentes (LeLynx, AssurOne)

Si votre assureur actuel ne propose pas de solution satisfaisante, il peut être judicieux de comparer les offres d’autres compagnies. Des comparateurs en ligne comme LeLynx ou AssurOne peuvent vous aider à trouver rapidement des alternatives adaptées à votre nouvelle situation. Lors de votre comparaison, prenez en compte :

- Le coût total de l’assurance sur une année

- Les garanties offertes

- La flexibilité du contrat en cas de changement d’utilisation

- Les avis et retours d’expérience d’autres utilisateurs

N’oubliez pas que changer d’assureur implique généralement un préavis et peut entraîner des frais. Assurez-vous de bien comprendre les conditions de résiliation de votre contrat actuel avant de vous engager avec un nouveau prestataire.

Aspects juridiques du dépassement de forfait

Le dépassement d’un forfait kilométrique en assurance auto soulève plusieurs questions juridiques. Il est essentiel de comprendre le cadre légal qui régit ces contrats pour mieux protéger vos droits en tant qu’assuré.

Cadre légal des contrats à kilométrage limité (code des assurances)

Les contrats d’assurance à kilométrage limité sont encadrés par le Code des assurances . Ce dernier stipule que tout contrat d’assurance doit clairement définir les conditions de couverture, y compris les limitations kilométriques le cas échéant. L’article L113-8 du Code des assurances traite spécifiquement des conséquences d’une fausse déclaration intentionnelle de la part de l’assuré. Il est important de noter que :

- L’assureur doit informer clairement l’assuré des conditions de limitation kilométrique

- Toute modification des conditions du contrat doit faire l’objet d’un accord écrit entre les parties

- L’assureur ne peut pas résilier unilatéralement le contrat sans motif valable et sans respecter un préavis

Jurisprudence sur les litiges liés au dépassement

La jurisprudence en matière de dépassement de forfait kilométrique est encore en développement, mais quelques décisions de justice ont établi des principes importants :

- Un dépassement mineur du forfait ne justifie pas à lui seul un refus d’indemnisation

- L’assureur doit prouver que le dépassement a significativement augmenté le risque pour justifier une réduction d’indemnité

- La bonne foi de l’assuré est un élément crucial dans l’appréciation des litiges

Les tribunaux tendent à favoriser une approche équilibrée, prenant en compte à la fois les droits de l’assuré et les obligations de l’assureur. Il est recommandé de consulter un avocat spécialisé en droit des assurances en cas de litige important concernant un dépassement de forfait kilométrique.

Recours possibles auprès du médiateur de l’assurance

En cas de désaccord persistant avec votre assureur concernant un dépassement de forfait kilométrique, vous pouvez faire appel au médiateur de l’assurance. Ce service gratuit et indépendant a pour mission de résoudre les litiges entre les assurés et leurs assureurs. Pour saisir le médiateur, vous devez suivre ces étapes :

- Adresser une réclamation écrite à votre assureur

- Attendre la réponse de l’assureur ou un délai de deux mois sans réponse

- Si la réponse ne vous satisfait pas, saisir le médiateur via son site web ou par courrier

Le médiateur examine votre dossier et rend un avis dans un délai de 90 jours. Cet avis n’est pas contraignant, mais il est généralement suivi par les assureurs. Le recours au médiateur de l’assurance peut vous permettre de trouver une solution amiable et équitable en cas de litige sur un dépassement de forfait kilométrique. N’oubliez pas que la prévention reste la meilleure approche. Une communication régulière avec votre assureur et une estimation réaliste de votre kilométrage annuel vous permettront d’éviter la plupart des problèmes liés au dépassement de forfait.